Entrou em vigor em 16 de março de 2026, uma nova sistemática para importações marítimas registradas por meio da Declaração Única de Importação (DUIMP). A principal mudança neste processo é a ampliação da possibilidade de desembaraço aduaneiro sobre águas para empresas não certificadas como Operador Econômico Autorizado (OEA), ou seja, algo que antes era um benefício praticamente exclusivo das empresas certificadas.

Embora esta medida represente um avanço para a modernização do processo de importação no Brasil, ela não elimina as vantagens competitivas declaradas para as empresas certificadas como OEA. Na prática, esta nova regra cria dois níveis de tratamento operacional: um tratamento padrão para as empresas não OEA e um tratamento prioritário e mais previsível para as empresas certificadas como OEA.

A seguir, explicamos de forma clara o que muda com esta publicação.

Primeiramente o chamado desembaraço sobre águas permite que etapas do despacho aduaneiro ocorram antes da chegada do navio ao porto brasileiro. Isso significa que a análise de risco, conferência documental e até o desembaraço podem ocorrer enquanto a carga ainda está em trânsito marítimo.

Na prática, isso gera três efeitos importantes, sendo eles a antecipação da análise aduaneira, a redução do tempo de permanência da carga no porto e a possibilidade de redução de custos logísticos (armazenagem e demurrage). No mais, cabe o registro que historicamente, esse benefício foi implementado no Brasil como “Despacho sobre Águas OEA”, disponível apenas para empresas certificadas no programa OEA, porém agora, com a nova medida, parte dessa lógica passa a ser ampliada para empresas não certificadas.

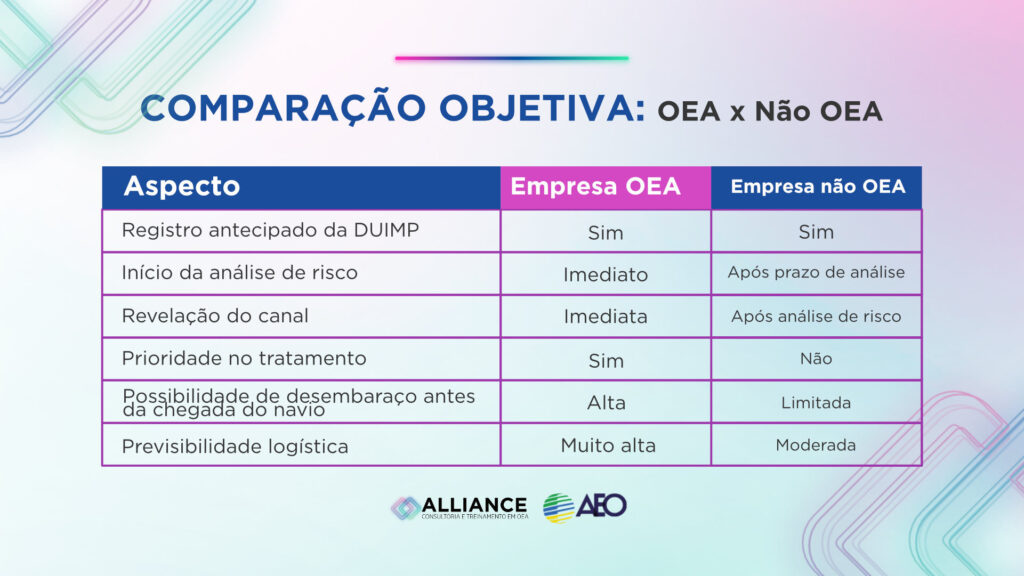

Em verificação com a informação até então publicada, com a nova sistemática, empresas sem certificação OEA também poderão registrar DUIMP e ter o processo iniciado antes da chegada da carga.

Contudo, o tratamento operacional continua diferente. Para estas empresas, não OEA, a análise de risco ocorrerá antes da chegada da carga, mas não de forma imediata. No mais, a revelação do canal de conferência ocorrerá somente após o decurso do prazo de análise de risco da Receita Federal, desta maneira o desembaraço aduaneiro dependerá do fluxo normal da fiscalização, não havendo assim garantia de prioridade no processamento.

Em termos práticos o processo pode iniciar antes da chegada do navio, mas não necessariamente estará concluído quando a carga chegar ao porto. Desta maneira, apesar de melhorar a previsibilidade operacional, não se trata de um tratamento prioritário.

Já para empresas certificadas no Programa Brasileiro de Operador Econômico Autorizado (OEA), o tratamento permanece diferenciado. Mantendo assim as características de revelação imediata do canal de conferência após o registro da DUIMP, da possibilidade de desembaraço aduaneiro ainda durante o trânsito

marítimo, e com tratamento prioritário pela Receita Federal, ou seja, gerando para estas empresas maiores previsibilidade operacional.

Nestes casos e para as empresas certificadas, a empresa registrará a DUIMP, o sistema realiza imediatamente a parametrização e ainda se cair em canal verde, a carga pode chegar ao porto já desembaraçada. Cabe o reforço que este modelo foi criado justamente para operadores considerados confiáveis pela Receita Federal, dentro do conceito internacional de segurança da cadeia logística.

Comparação objetiva: OEA x Não OEA

Vale aqui o registro informacional que o Programa Operador Econômico Autorizado se baseia em um princípio internacional adotado pela Organização Mundial das Aduanas onde empresas confiáveis recebem processos mais rápidos. Para obter a certificação, a empresa precisa demonstrar:

- Maturidade em gestão de riscos;

- Controles aduaneiros robustos;

- Segurança da cadeia logística;

- Compliance fiscal e aduaneiro;

- Governança de processos.

Pelo atendimento aos pontos acima citados a Receita Federal concederá benefícios operacionais como contrapartida à confiabilidade do operador. E mesmo com a ampliação do benefício descrito como desembaraço sobre águas para as empresas não certificadas OEA, as empresas já certificadas continuam tendo outras vantagens relevantes, como por exemplo:

- Parametrização imediata dos processos, em que a revelação do canal ocorre logo após o registro da DUIMP, permitindo que o importador saiba rapidamente se haverá conferência.

- Desembaraço antes da chegada da carga, onde em muitos casos, a carga chega ao porto já desembaraçada, reduzindo drasticamente o tempo de permanência no terminal.

- Redução de custos logísticos, como em processos de armazenagem portuária, demurrage ou ainda em outros custos operacionais internos.

- Maior previsibilidade na cadeia logística, possibilitando melhor planejamento de transporte interno, agendamento de retirada, ou ainda para os processos de produção e distribuição.

- No tratamento prioritário pela Receita Federal, reduzindo assim o risco de atrasos operacionais.

- No reconhecimento internacional, onde as empresas certificadas como OEA podem se beneficiar de acordos de reconhecimento mútuo, que tendem a reduzir controles também em outros países.

Desta forma, a nova medida representa um avanço importante para o comércio exterior brasileiro, pois amplia a possibilidade de iniciar o processo de desembaraço antes da chegada da carga. Entretanto, ela não elimina as vantagens estratégicas das empresas certificadas como OEA.

Na prática estas empresas não OEA ganham previsibilidade operacional, enquanto as empresas certificadas continuam com prioridade, velocidade e maior segurança no fluxo aduaneiro. Ou seja, o movimento da Receita Federal segue uma lógica clara onde todos ganham eficiência, mas os operadores confiáveis continuam recebendo tratamento diferenciado.